投機と投資の違いをわかりやすく解説【だれでも小金持ちになれる話】

投機と投資の違いが気になる人「投機と投資ってなにが違うの?投資って怖いイメージあるけど、どうなのかな?」

こういった疑問に答えます。

本記事の内容

- 投機と投資の違いをわかりやすく解説

1-1. 投機と投資の違い

1-2. Amazonの株価を予想 - 年率7%のリターンが見込める投資先【必見です】

2-1. 過去20年間の実績で平均5%のリータンは事実です

2-2. 将来のリターンを計算してみる

2-3. おすすめの投資商品

こんにちは、カズです。

30代で1,500万円ほどを資産運用しています。

22歳から投資を始めており順調に資産が増えています。

この記事を読んでいるあなたは運がいいです。

なぜなら極めて低リスクで年率5%程度の利益を出す方法を学べるから。

3分くらいので読めるので少しだけお付き合いください^^

先日、資産220億円株トレーダーのcisさんがこんなツイートをしました。

しかしこんな狂った金融緩和だと

恩恵受けた一部の人(上場企業のオーナー、大株主、https://t.co/HYggOMaY17引き受け関連、一部の投資家など)がオートでとんでもなく裕福になって

それ以外のほとんどの日本人は少し生活が苦しくなるっていう格差社会になりそ— cis@株 先物 FX 仮想通貨 リネレボ (@cissan_9984) May 28, 2020

しかしこんな狂った金融緩和だと

恩恵受けた一部の人(上場企業のオーナー、大株主、ETF.REIT引き受け関連、一部の投資家など)がオートでとんでもなく裕福になって

それ以外のほとんどの日本人は少し生活が苦しくなるっていう格差社会になりそ

コロナショックでライブハウスや飲食業界などに甚大な影響が出ている一方、金融緩和で株価が爆上げしていることに関してのツイートです。

それは良いことですが、残念ながら勤勉さや真面目さだけでは生活は良くなりません。

旅行業界大手のエイチ・アイ・エス(HIS)は夏のボーナス支給見送りが決定しました。業績悪化により6月の給与も減額されるそうです。

【HIS 夏のボーナス支給見送り】https://t.co/w8D8OQb8uT

エイチ・アイ・エス(HIS)が今年夏のボーナスの支給を見送ることが26日、分かった。新型コロナウイルスの感染拡大により、業績が急速に悪化しているため。また、6月の月額給与も役職によって減額する方針。

— Yahoo!ニュース (@YahooNewsTopics) May 26, 2020

ですが、これくらいはまだマシなほうだと思います。

もっと悲惨な人って世の中にはたくさんおりますので。

だったら堅実な投資方法で着実に資産を増やしていきませんか?

今回はそんなお話です。

投機と投資の違いをわかりやすく解説

株式投資における投機と投資の考え方はまったく異なります。

投機と投資の違い

投機

短期的に株価が上がるか下がるかを予想して、どちらかに賭ける取引。

極端な言い方をすると、サイコロを振って偶数が出るか奇数が出るかを当てる博打(ギャンブル)みたいなものです。

投資

長期的に見て株価が上がるか下がるかを予想して、どちらかに賭ける取引。

5年、10年後に企業や国が成長するか衰退するかを予想するようなものです。

上記のとおりでして、長期目線か短期目線かの違いです。

少し補足します。

Amazonの株価を予想

大手通販サイトのAmazonはご存知ですよね。

Amazonを例に例えてみます。

投機と投資の違い

- Amazonの株価が5日後に上がっているか下がっているかを当てる:

投機 - Amazonの会社が5年後に成長しているか衰退しているかを当てる:

投資

上記のとおり。

このように長期的な目線で考えるのが投資です。

余談ですが、成長著しいIT企業4社(Google、 Apple、 Facebook、 Amazon)の総称として『GAFA』と言われたりしますね。

最近だと、Microsoftを足して『GAFAM』と呼ばれることもあります。

少し話が逸れましたが、伝えたいのは『長期目線で成長する企業(市場)への投資が正解』ってことです。

以下で具体的な投資先をご紹介します。

年率7%のリターンが見込める投資先【必見です】

以下のデータはアメリカのS&P500という株価指数でして、日本でいうところのTOPIXのようなものに投資した場合のリターンです。

2020年5月時点ではコロナショックの影響で大きく下落していますが、5年、10年と長期に積み立てればプラスになります。

資産運用って個別の企業への投資をイメージしがちですが「日経平均全体に投資する」といった買い方もあります。

この場合の株価は日経平均と同じ動きをするので、日経平均が1%上がったら1%上がります。逆に日経平均が1%下がったら1%下がります。

過去20年間の実績で平均5%のリータンは事実です

過去20年間の実績で平均的に5%も利益が出る資産運用をギャンプルと言えますか?

これが『投資』の魅力です。

もちろん、言うまでもなくリスクもあります。

10年間に1度のペースで暴落もあります。

でも、暴落を耐えればいつかは株価が元に戻りさらに成長します。

過去の実績は【比較】日本株とアメリカ株の実績【どっちに投資すべき】をどうぞ。

もし元本割れしない商品が良ければあれば定期預金とかがあります。

こちらのサイトで金利の確認ができます^^

5年定期預金

- 元本保証あり

- 年率0.3%くらいの利回り

5年間S&p500に投資

- 元本保証なし

- 年率7%くらいの利回り

どちらを選択するかは自由です。

将来のリターンを計算してみる

長期的にコツコツと積み立てるというのは想像以上に利益が出ます。

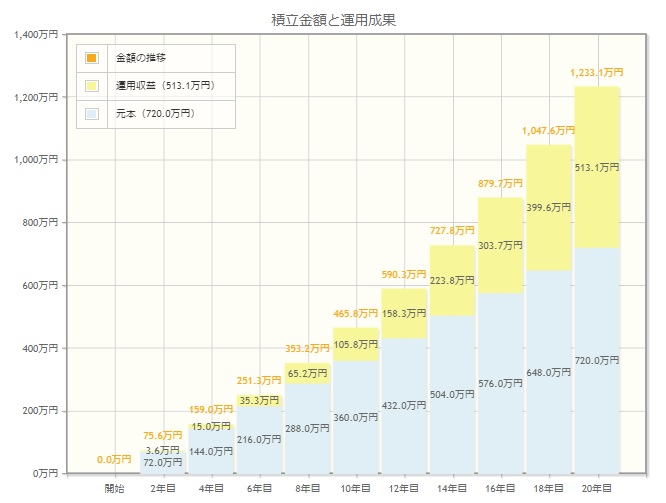

20年間投資した想定で将来のリターンを計算してみます。

毎月3万円/年利5%/期間20年

元手700万に対して約513万が利益になります。

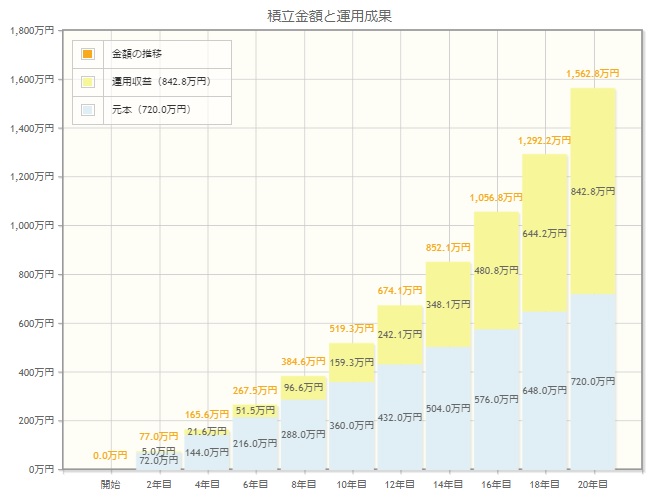

毎月3万円/年利7%/期間20年

元手700万に対して約842万が利益になります。

「継続は力なり」ですね。

金融庁のサイトでシュミレーションできるので、自分の未来を思い描いてみてください。

おすすめの投資商品

年率7%のリターンが見込める投資商品を紹介します。

おすすめの投資信託

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド

このあたりがおすすめです。

eMAXIS Slim 米国株式(S&P500)

米国大型株で構成するS&P500指数に連動するインデックスファンド。

S&P500は代表的な500銘柄の株価を基に算出されます。

楽天・全米株式インデックス・ファンド

米国株式市場の投資可能銘柄のほぼ100%をカバーする3,600銘柄に投資。

こちらはアメリカ市場全体を買うイメージになります。

証券口座をまだ作ってない人は以下の2つから選んでおけば間違いないです。

手数料の安い証券会社

- SBI証券

- 楽天証券

投資は早く始めれば始めるほど複利の効果が得られ、大きなリターンが望めます。

40代より30代、30代より20代。

早く始めた人ほど有利です。

口座開設はこちらからできますよ^^

【これを読むだけでOK】株の口座開設方法を初心者向けに解説します

株式投資を始めたいけどどうすればいいのかな?とお悩みの方に口座開設の具体的な方法をまとめました。これから投資を始める初心者向けにわかりやすく解説しています。開設手順でつまづきやすい点を整理しておりますので是非ご覧ください。